MILHAS!

CORRA!

Se você me conhece há algum tempo, você já deve ter me ouvido pregando a palavra das milhas. Você já deve ter me ouvido usando expressões meio toscas do tipo “balcão de milhas”, “valor do milheiro” ou “sweet spot de emissão”.

No limite, você já deve ter me ouvido falar sobre como você deve sempre, sempre, sempre, a todo custo, usar o seu cartão de crédito para pagar as suas coisinhas.

Desde logo, espero que você me desculpe por isso: usar o crédito pra conseguir milhas é um péssimo negócio.

Deixa eu te contar o porquê.

Milha, milheiro, milhinho

Falo com propriedade de causa: quem escreve é uma ex-milheira em recuperação. Em 3 anos de relacionamento amoroso, mudei o cartão do meu namorado pela mesma quantidade de vezes para “otimizar a nossa estratégia de acúmulo” (Fred, desculpa, cara). Cada vez que eu chegava em casa com um cartão novo ele me olhava tipo…

Todo gasto, por menor que fosse, entrava no cartão de crédito.

Fruta na vendinha da esquina? Opa, crédito.

Coco na praia? Sim, sim, crédito.

Pix? Claro! No crédito, por favor.

O ciclo mais lógico sempre foi: usa o cartão (pelas milhas) > recebe salário > paga a fatura > zera a conta > usa o cartão (pelas milhas) > recebe salário > paga a fatura > zera a conta, e assim por diante. Não sobrava dinheiro se não fosse o ‘dinheiro do futuro’.

Foi só recentemente que descobri o conceito de "dor do pagamento" - aquela sensação física desagradável que sentimos quando vemos o dinheiro saindo da nossa conta. Acontece que… com o cartão, essa dor simplesmente não existe (ou pelo menos, é MUITO reduzida).

Esse desconforto do pagamento passa quase desapercebido quando sua única ação é encostar o celular numa máquina que faz um escandaloso ‘PIIIIII’ e manda essa conta pra um planeta distante que você nem pensa muito quando nem como vai pagar.

Resultado? Invariavelmente, gastamos muito mais quando usamos cartão ao invés de débito/dinheiro. E aí, a conta das milhas simplesmente não fecha.

Quanto vale esse milhão?

Não se convenceu? Vamos aos números, porque matemática não mente.

A maioria dos cartões oferece 1 ponto para cada DÓLAR gasto. Algumas vezes 2 ou 3 pontos em categorias específicas. Talvez o dobro, caso você decida pagar por um “acelerador de pontos”. Só.

Os pontos viram milhas uma vez que você os transfere para alguma companhia aérea de sua preferência.

Uma passagem nacional ida e volta (atualmente, não custando muito abaixo de R$ 800), você precisaria de aproximadamente 30.000 milhas, a depender da companhia aérea. Isso significaria gastar R$ 165.000 no cartão para "ganhar" uma passagem de R$ 800. Conta de maluco.

As companhias aéreas e as empresas emissoras de cartão sabem disso, por isso, para compensar, vivem promovendo campanhas de bonificação de transferência de milhas para você não se entristecer ao chegar nessa mesma conclusão. Exemplo:

No nosso exemplo acima, você precisaria gastar ‘só’ uns R$ 93.000,00 no cartão para conseguir as mesmas 30.000 milhas. Cerrrrto.

Calma, vou te dar um milho

(Ainda) Não estou dizendo que os programas de pontos morreram e que você deve cortar seu cartão no meio e etecetera.

Programas como Livelo e Esfera permitem acumular pontos:

Comprando no supermercado (com dinheiro, PIX, débito)

Pagando contas básicas

Comprando combustível

Fazendo compras online em lojas parceiras

Como reembolso, apresentando nota fiscal de alguns serviços

Assim você acumula os mesmos pontos, que podem virar milhas, sem o risco de gastar mais por causa da anestesia do cartão.

Além disso, esses mesmos programas permitem que você faça a compra dos pontos, o que pode ser bem útil quando você precisa de uma quantidade X de pontos para, com o perdão do cacoete, fechar sua “estratégia de emissão”. E você pode pagar por eles também no débito! Yee-haw! Pontuando como um caubói.

Eu continuo usando programas de fidelidade, sim. Mas de forma consciente:

Acumulo milhas nas compras que já faria de qualquer forma

Pago à vista ou no débito sempre que possível

Uso o cartão de crédito apenas em compras muito estratégicas (e sempre, sempre, sempre pago a fatura na data)

Dessa forma, acumulo os mesmos pontos, gasto menos dinheiro e ainda durmo tranquila sabendo que não estou sendo refém das tramoias psicológicas da indústria financeira.

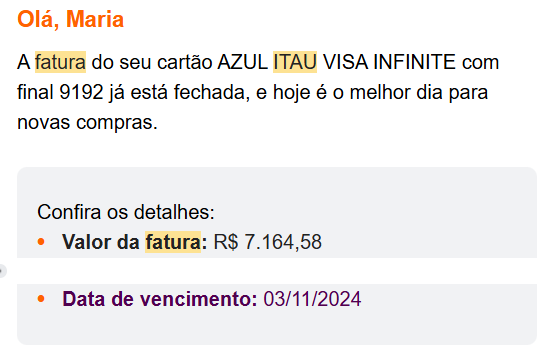

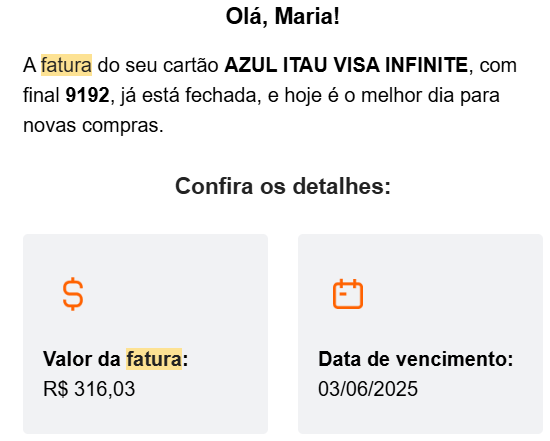

Quer ver como não é papinho furado? Abaixo, a evolução da fatura do mesmo cartão de crédito:

Vale o parêntesis: a fatura antiga não refletia meu custo de vida. Longe disso. Eu simplesmente não sentia a dor do pagamento, o que me fazia gastar muito mais do que o necessário, em troca de meia dúzia de milha véia pôdi.

Será que não existe um efeito parecido pra acontecer aí nas suas contas?

Vamos fazer um curau desse milho?

Se você chegou até aqui e está reconhecendo alguns padrões próprios, tenho uma proposta.

Que tal conversarmos sobre isso sem pressa e sem aquela pressão de quem quer te vender algo? Estou oferecendo conversas iniciais gratuitas para entender sua situação financeira e ver se faz sentido trabalharmos juntos.

Não é sobre julgar suas escolhas passadas - é sobre criar estratégias que funcionem dentro das suas escolhas, que são (muito) menos racionais do que você imagina. Não sou eu quem está falando isso, é a psicologia econômica.

Se isso faz sentido para você, me manda uma mensagem. Vamos conversar sobre como fazer escolhas financeiras mais conscientes.

Afinal, conhecer nossos vieses é o primeiro passo para não ser controlado por eles. E isso vale tanto para milhas quanto para qualquer outra decisão financeira da vida.

moça, você é muito criativa kkkk amei!!